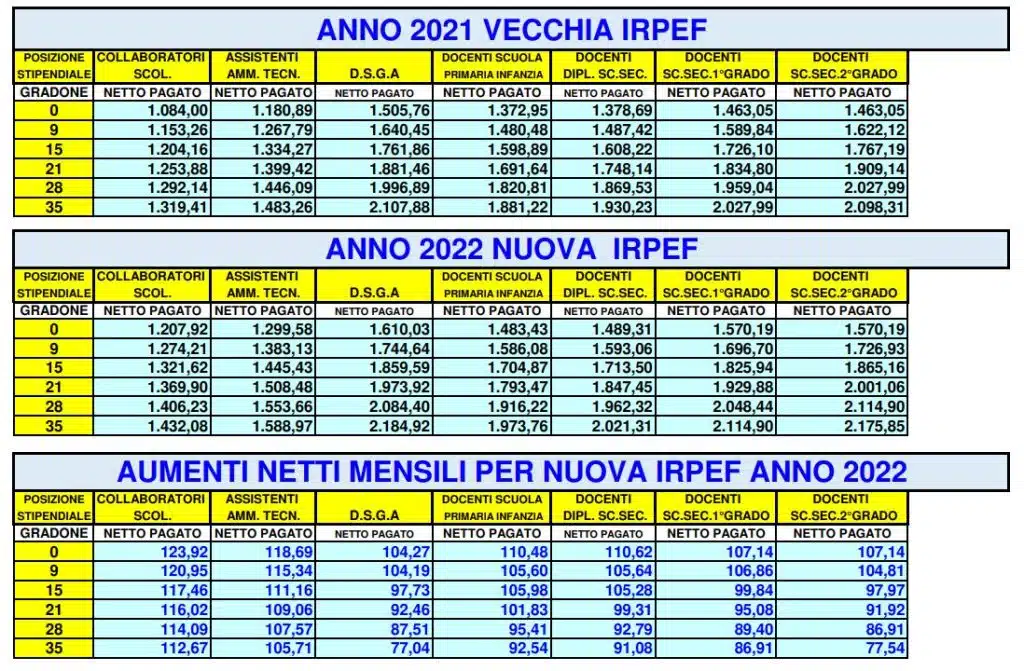

La normativa italiana prevede che il datore di lavoro, in qualità di sostituto d’imposta, ha l’obbligo di operare una ritenuta fiscale a titolo di acconto, al momento delle retribuzioni, ai fini Irpef, ovvero l’Imposta sul Reddito delle Persone Fisiche. Questa imposta viene calcolata sulla base del reddito imponibile del contribuente e viene calcolata l’aliquota in base a degli “scaglioni”. L’aliquota è pari a:

– 23%, per i redditi fino a 15mila euro;

– 25% per i redditi superiori a 15mila euro ed inferiori a 28mila euro;

– 35% per i redditi superiori a 28mila euro ed inferiori a 50mila euro;

– 43% per i redditi superiori a 50mila euro.

Il contribuente potrebbe richiedere che venga applicata un’aliquota Irpef più elevata, a prescindere dal proprio reddito mensile.

Perché questo dovrebbe essere fatto e quali sono i vantaggi?

Prendiamo come esempio un soggetto che, nello stesso periodo d’imposta, ha più rapporti di lavoro dipendente e quindi ottiene un reddito complessivo superiore rispetto a quello riconosciuto dal singolo datore di lavoro. A meno che il dipendente non richieda che venga applicata un’aliquota Irpef maggiore, il datore calcolerà le ritenute fiscali solamente in base ai redditi erogati dalla propria impresa, senza considerare quelli corrisposti da altri sostituti d’imposta.

L’Irpef effettivamente dovuta dal contribuente verrà in ogni caso calcolata in sede di dichiarazione dei redditi, in base al reddito complessivo.

Potrebbe quindi succedere che il primo datore di lavoro calcoli l’Irpef solamente sul reddito effettivamente erogato dalla propria impresa ed anche il secondo datore di lavoro, per poi, in fase di dichiarazione dei Redditi, il contribuente scoprire che in base al proprio reddito complessivo l’Irpef dovuta effettivamente è superiore a quanto trattenuto già trattenuto in precedenza. La parte di contributi che non era stata calcolata dovrà essere versata all’Erario.

È importante quindi richiedere un’aliquota Irpef maggiore in questi casi, per evitare che ciò accada.

Come calcolare quindi l’aliquota Irpef in maniera corretta?

Il contribuente dovrà:

– calcolare l’ammontare del reddito complessivo che percepirà nel corso del periodo d’imposta;

– calcolare l’aliquota Irpef applicabile in base al reddito complessivo;

– chiedere a tutti i sostituti d’imposta di applicare l’aliquota Irpef calcolata.

Per richiedere ai sostituti d’imposta di applicare l’aliquota Irpef calcolata bisogna compilare la “Dichiarazione per il diritto alle detrazioni d’imposta per reddito e per carichi di famiglia”. In questo documento, il contribuente dovrà precisare se l’aliquota dovrà essere applicata esclusivamente nel corso del periodo d’imposta o anche in sede di conguaglio di fine anno.

Ecco tutti i testi per prepararsi al concorso DSGA 2002/23

https://t.me/informazionescuola

{kind=link}